封面新闻记者 韩建文

3月即将过半,餐饮股就像开春的天气一样变化起伏,短短两周经历了“大起大落”。6日前,餐饮板块迎来狂欢,逆市冲高,特海国际、海伦司、百胜中国、海底捞等纷纷齐涨,板块累计涨幅近9%;但到了7号之后,餐饮股开始走低,截至3月13日,特海国际单日跌幅最高超7%,全聚德单日跌幅最高超6%,西安饮食超5%。在众多餐饮股票当中,记者关注到一家企业股票自3月以来就持续走低,过去一周累计跌幅接近25%,它就是“连锁火锅第一股”——呷哺呷哺。

呷哺呷哺股票近期的颓势不排除受大盘的影响,但在个体层面,与其于3月8日在港交所发布的盈利预警也有关联。

近期呷哺呷哺股价走势

2022年预亏最高3.4亿元

呷哺呷哺两年巨亏超6亿

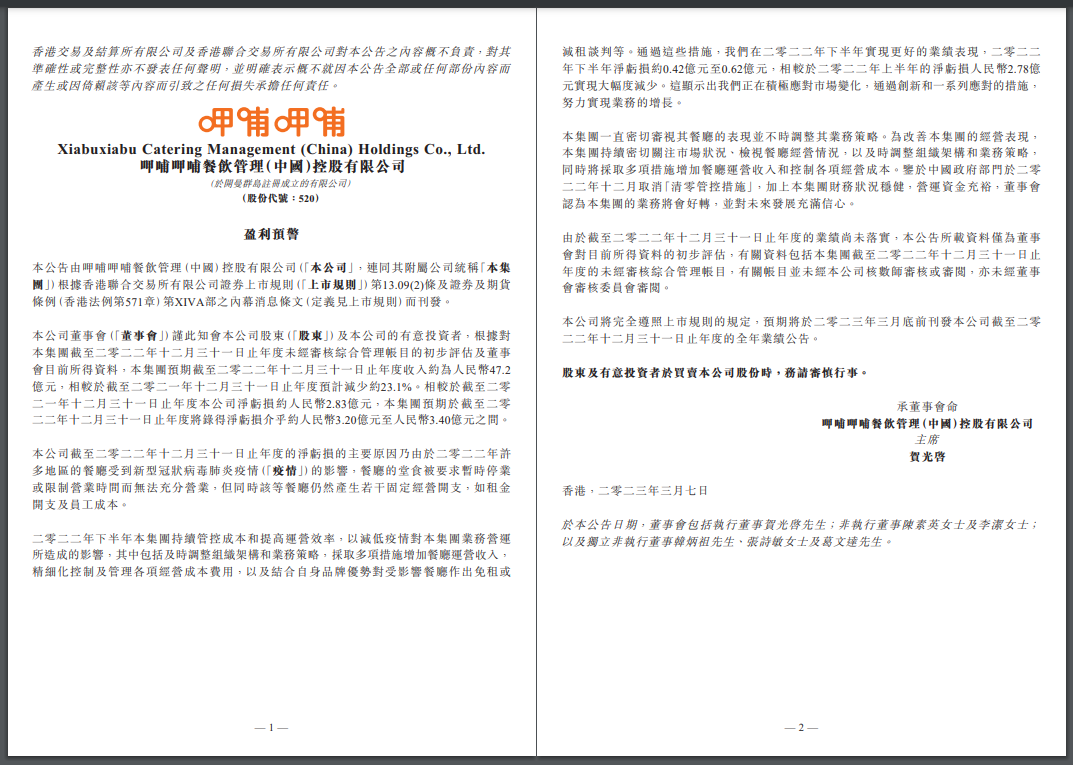

呷哺呷哺餐饮管理(中国)控股有限公司在盈利预警公告中指出,截至2022年12月31日,呷哺呷哺预计公司年度收入约为人民币47.2亿元,相较于2021年度预计减少约23.1%。此外,2021年呷哺呷哺净亏损约人民币2.83亿元,截至2022年12月31日,呷哺呷哺预计录得净亏损介乎约人民币3.20亿元至人民币3.40亿元之间。

呷哺呷哺2022年盈利预警公告

对此,呷哺呷哺解释称,2022年,呷哺呷哺许多地区的餐厅受到新型冠状病毒感染疫情的影响,餐厅的堂食被要求暂时停业或限制营业时间而无法充分营业,但同时该等餐厅仍然产生若干固定经营开支,如租金开支及员工成本等,由此导致亏损。

据公开资料显示,1998年在北京创立的呷哺呷哺,最初将台式小火锅“一人一锅”的模式引进中国大陆;2008年,呷哺集团获得英联资本5000万美元的战略投资;2012年随着新一轮美国泛大西洋资本的进驻,呷哺呷哺开启了高速扩张时代;截至2022年,呷哺呷哺在中国拥有近1000家直营餐厅,服务顾客超过1亿人次,成为中国十大火锅品牌及中国餐饮百强企业之一(中国饭店协会)。

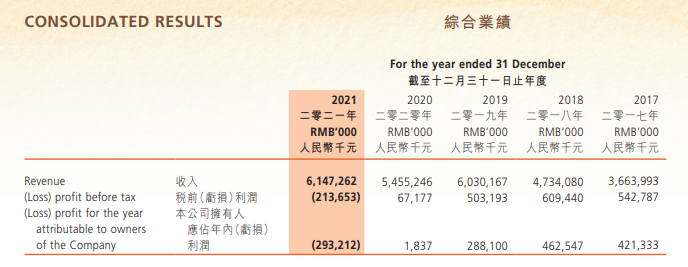

纵观呷哺呷哺的历年报表,2017年至2021年各年收入分别为36.63993亿元、47.34080亿元、60.30167亿元、54.55246亿元、61.47262亿元,可以看出在新冠疫情发生前,呷哺呷哺的收入逐年大幅上升,2020年受疫情有较大影响,但在2021年便恢复至疫前水平;利润方面,呷哺呷哺这五年税前利润分别为5.42787亿元、6.0944亿元、5.03193亿元、0.67177亿元、-2.13653亿元,利润逐年减少,2021年还是呷哺呷哺自2014年登上港交所之后首次亏损。

呷哺呷哺2017年-2021年财务状况

如今预计2022年预亏最高3.4亿元,那意味着呷哺呷哺两年亏损将超6亿,这对于呷哺呷哺来说,是较为严重的态势。虽然在盈利预警公告中,呷哺呷哺给出的理由看上去“合情合理”,但在同样大背景下,另一家也在港股上市的火锅龙头海底捞能够在2022年做到扭亏为盈,这或许可以给呷哺呷哺一定的启示。

尽快实现扭亏为盈

呷哺呷哺要做些什么

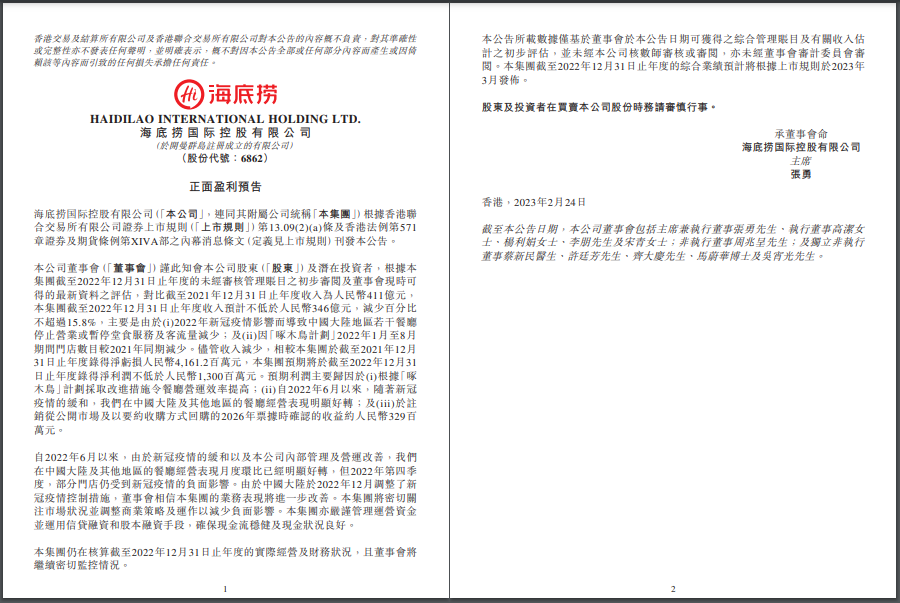

也就是呷哺呷哺发布盈利预警公告的前几天,海底捞国际控股有限公司也发布了正面盈利预告。预告指出,截至2021年12月31日,海底捞年度收入预计不低于人民币346亿元,和2021年度411亿元人民币的收入相比,减少百分比不超过15.8%。

海底捞2022年正面盈利预告

针对收入减少的原因,海底捞在公告中解释称,主要是2022年新冠疫情影响而导致中国大陆地区若干餐厅停止营业或暂停堂食服务及客流量减少;另外,因“啄木鸟计划”2022年1月至8月期间门店数目较2021年同期减少。所谓“啄木鸟计划”,即利用区域化管理体系帮助海底捞持续监控餐厅质量,从“顾客满意度”和“员工努力度”两个方向快速地发现问题、有效地解决问题。

得益于“啄木鸟计划”的实施,使餐厅营运效率提高;同时自2022年6月以来,随着新冠疫情的缓和,海底捞在中国大陆及其他地区的餐厅经营表现明显好转;此外,由于注销从公开市场及以要约收购方式回购的2026年票据,海底捞获得非经常性收益3.29亿元人民币。海底捞预告称,截至2022年12月31日,公司录得净利润不低于13亿元,对比上年度净亏损约41.612亿元,实现扭亏。

与海底捞的扭亏为盈对比,呷哺呷哺正面对着不太好过的现实。首先是其向高端市场转型和门店扩张的发展策略,让呷哺呷哺的客单价不断提上新的高度。相关研报数据现显示,2017年至2021年,呷哺呷哺客单价从48.4元增长至62.5元,让消费者感受“越吃越贵”。其次是翻台率降低。据国信证券数据统计,2016年至2021年,呷哺呷哺翻台率分别为3.4次、3.3次、2.8次、2.6次、2.3次、2.3次,逐年下滑。截至2022年上半年,其翻台率为1.9次,意味着每天每桌接待不到2批客户,这就是消费者用脚投票最直接的表现。

近期,呷哺呷哺宣布了2023年扩张计划,计划新开230多家门店,其中,呷哺呷哺品牌新开120家,凑凑火锅新开超70家,烧烤品牌“趁烧”新开20家。这项扩张计划被视为呷哺呷哺“翻身”的重要举措,特别是“趁烧”,作为呷哺呷哺集“烧肉+酒吧+茶饮”一体的复合新尝试被寄予厚望。2022年12月,呷哺呷哺曾公布“趁烧”品牌运营数据。“趁烧”上海首店月均营收超250万元,最高翻台率破6番,单店全年营收预计破3000万元,年坪效预破9万元。看上去“趁烧”的营业数据还算不错,但呷哺呷哺能否通过其实现“弯道超车”,还有待于时间的检验。

呷哺呷哺烧烤品牌“趁烧”

总而言之,呷哺呷哺想走一条属于自己独特的“翻身”之路,也务必要在整体运营能力、盈利能力、风险管控能力、技术创新能力、产品迭代升级能力等方面综合提升,是开辟新的增长曲线,还是持续扩大现有服务边界,这依旧还是留给呷哺呷哺一道待解的题。

评论 2

温江大学城山口百惠 2023-03-15 发表于四川

难吃死了

米豆 2023-03-14 发表于四川

好久之前吃过一次