封面新闻记者 孟梅 蔡世奇

8月25日,快手(1024.HK)公布了2021年第二季度财报。

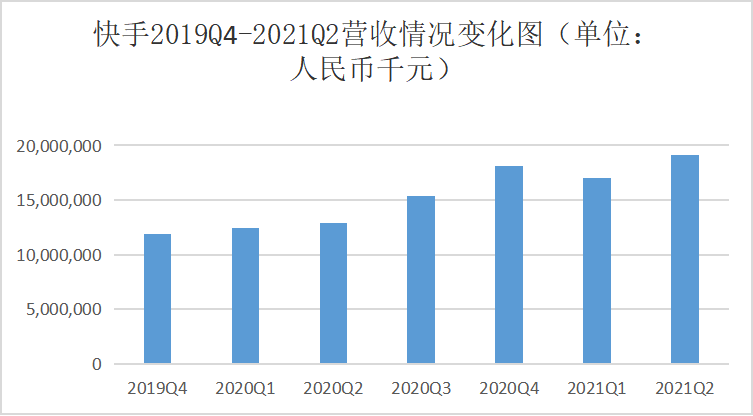

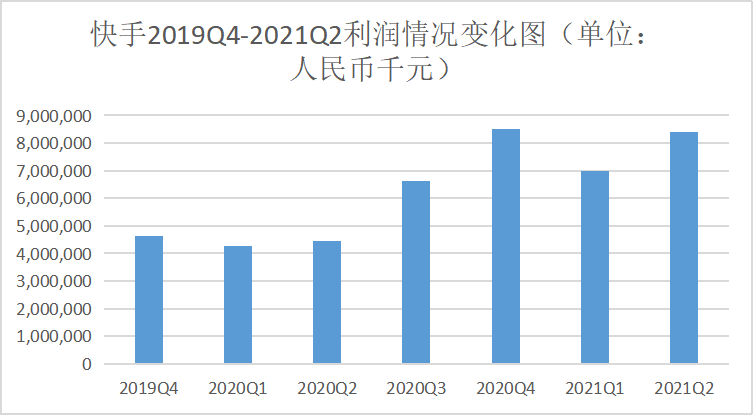

根据财报显示,2021年上半年快手总收入为372亿元,相较2020年上半年253.2亿元,同比增长42.8%,净亏损则高达648亿元,同比收窄4.9%;具体到2021年第二季度快手总营收为191.4亿元,环比增长12.5%,相较2020年同期128.6亿元则同比增长48.8%,同期净亏损为70.4亿元,相较去年同期的376亿元收窄81.3%。

作为短视频赛道的领域龙头之一,快手自今年2月上市以来,一直备受市场关注,因此,上半年亏损超600亿消息出来后,市场也为之乍然。

再来仔细看看快手的营收构成,二季度,快手线上营销服务收入同比增长156.2%至99.6亿元。上半年,该项业务的整体收入为185.2亿元,较去年同期的71.6亿元大幅增长158.7%。从收入占比来看,线上营销服务收入已经取代直播成为快手的第一大主营业务,占比由去年上半年的28%大幅提升至51%。

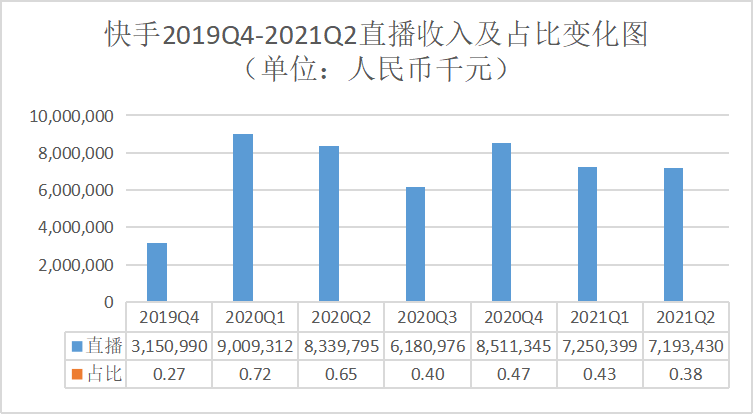

相比之下,快手的直播业务则是下滑。具体来看,第二季度实现收入71.9亿元,同比下降13.8%,上半年整体收入为144.4亿元,同比下滑16.8%。

快手三大业务板块——直播业务,线上营销业务与其他服务。在2021年二季度中,营收数据分别为71.967亿、99.719亿、19.714亿。线上营销服务于2021年第二季度增长强劲环比增长16.53%,同比增长156.2%超过收入总额一半,占比52.1%。快手在财报中表示,平台不断提升用户体验,增强广告商及商家服务能力。通过独特内容和生态,为品牌方持续赋能,广告数量也较去年同期增长近4倍。

而随着公域流量在快手平台上不断增长,直播业务作为曾经的收入支柱,已经连续两个季度退居第二线。而从电商业务层面来看,2021年快手二季度电商交易总额达1454亿元,其中快手小店占比达90.7%。

上市之初,快手市值一度突破1.7万亿港元,成为中国第五大互联网上市公司,造就了资本市场的又一个造富神话。然而,令市场没想到的是——在股价达到417.8港元的峰值之后,快手便进入下跌通道。截至8月25日收盘,快手报77.5港元,较顶点时期相比降幅达80%以上,总市值缩水1.4万亿港元。

从整个财报来看,快手的表现还是有很多可圈可点的地方,但为什么从上市至今一直走不出亏损的怪圈?业内人士曾经指出——短视频各平台内容上的同质化、用户维度的泛大众化越发明显,快手和抖音的内容差异、用户差异也几近为零,这逼迫快手只能用烧钱的方式确保自身和抖音之间的差距不被扩大,并探索新的护城河,如农产品带货等,这给快手带来了极大的资金压力,也进而造成了一定的亏损。

尽管在财报发出当天,快手的官方微博发出了——快手坚持长期价值主义的信号。但如果快手短期走不出继续扩大亏损的怪圈,长期的坚持可谓困难重重……

行业观点:

天风证券认为,快手是短视频核心赛道的核心平台,需要拥有清晰的战略和产品定力,坚守快手独特内容社区特点和私域属性、稳固“老铁”基本盘,中长期才能在面临不断挑战和机遇的核心短视频赛道差异化发展壮大。

中信证券研报建议持续关注快手内容生态建设对用户获取、留存成本的改善和各项商业化举措对货币化效率的提升。作为国内头部短视频平台,快手有望持续优化迭代产品模式、内容战略、商业化,看好公司平台生态和商业化的增长动力,考虑直播业务调整及加大海外投入,对盈利或产生下调预期。

评论 11

一个小包子 2021-08-27

[爱心][爱心][爱心]

一个小包子 2021-08-27

快手真是不错

锦江吴彦祖 2021-08-27

快手股价还能涨回来吗