封面新闻记者 孟梅 蔡世奇

8月11日,联想集团发布2021/22财年Q1业绩报告,报告显示:Q1营收劲增27%,净利飙升119%。其中,联想在中国的PC销量市场份额达到40%,年比年大增4.2个百分点,创历史同期新高。联想中国智能产品、智能基础设施和智慧服务业务的收入分别实现了173%、58%和43%的年比年增长,3S业务占总营收的比例超过25%。

稍晚,联想集团执行副总裁兼中国区总裁刘军向联想中国区全员发送2021/22财年 Q1业绩内部信——“擎天架海 云龙风虎”,信中表示:“联想中国开张大吉,在加磅‘日出东方’战略的指引下,全面打超Dream Goal,季度营业额年比年提升超过50%……”

与之相对应的是,7月29日,知名数据分析机构Strategy Analytics发布的最新报告显示,2021年第二季度全球平板市场连续第五个季度实现增长,总出货量达4520万台,在主要厂商中,联想集团增势最猛,出货量达到470万台,同比增长67%,市场份额升至10%,排名第三。根据财报显示,联想中国智能产品、智能基础设施和智慧服务业务的收入分别实现了173%、58%和43%的年比年增长,3S业务占总营收的比例超过25%!

SA报告还指出,在2021年中期混合工作模式与线上学习继续推动了平板电脑需求,主要厂商包括联想、三星等都实现了强劲业绩,但供应限制仍是最大挑战,随着返校与冬季购物季临近,高需求与低供应间的矛盾将考验各大厂商及其渠道合作伙伴。

从当前PC行业的发展态势及国内外环境来看,联想中国上述PC业绩的取得实属难能可贵。这是因为,虽然在疫情影响下,全球包括中国市场对PC的需求呈现爆发式增长,推动PC出货量不断攀升,但同样因为疫情以及严峻的贸易环境所造成的PC供应链短缺问题,则让PC厂商的生产和供应面临巨大挑战。

在如此不确定的形势下,联想能持续领跑中国市场,可以说与其深耕PC市场30多年来打造的深耕运营和“全球资源、本地交付”等核心竞争力不无关系。而且近几年,联想中国通过持续深化“以客户为中心”转型,构建了从产品研发、设计、营销、销售到服务的全流程直达客户闭环体系,实现了从经营产品到经营用户的巨大转变,这让联想在产品创新和满足用户需求方面更是“如虎添翼”。

从2017年到2021年,回看联想的变革四年,如果说联想做对了什么,那就是在整个大环境低迷之时,主动思考发起变革,而这场变革是基于市场发展的精准而深刻地洞察,是一场由内而外的彻底变革与转型。而PC市场的不俗成绩也反应了联想中国战略布局和战略行为有效性的程度,展现了其在PC领域的可持续性市场竞争能力。随着5G、人工智能、大数据等信息技术的广泛应用,消费环境迎来迭代和升级,各行业、业务都将面临一定的冲击和机遇,企业如何保有活力,如何依托技术创新构建核心竞争力,联想刘军给出了回答,“所有的答案都在客户那里”,以客户为中心构建内在转型逻辑,依托智能化核心技术打造优势竞争力,保有战略定力。联想中国以标准化、标杆化的转型模型和方法论,为中国企业带来了可借鉴的企业变革范式。

相信联想一季报全面翻红只是开始,未来可期。

专家点评

DCCI互联网研究院院长 互联网学者 刘兴亮

DCCI互联网研究院院长 互联网学者 刘兴亮

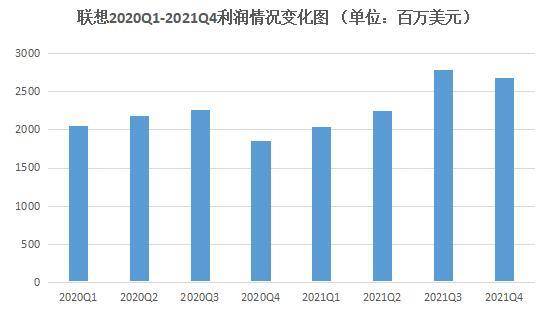

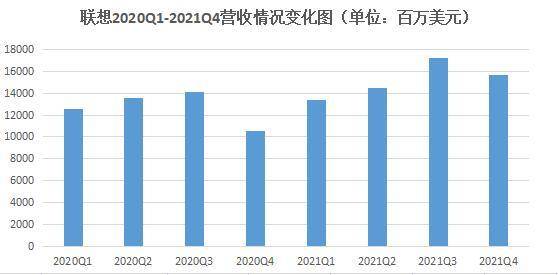

联想今天(2021年8月11日)发布的是该集团2021/22财年的一季度业绩报告:营业额1094亿人民币,同比增长27%。净利润30.1亿人民币,同比增长119%。净利润率2.8%,达到多年以来的新高。

联想业绩,尤其是盈利能力的提升,是内外部因素共同作用的结果。从把握外部机遇来看,对于个人来说,疫情改变了大家的生活习惯和工作方式,作为创造力工具的个人电脑重新回到了人们生活的中心;与此同时,疫情加速了行业和企业数字化、智能化的进程,包括智能终端设备升级、ICT基础设施升级及应用升级在内的新IT已经成为大势所趋。从内功来看,自2019年发布3S智能化变革战略以来,完成了“端-边-云-网-智”各个领域的积累,把握住了时代机遇,技术与产品创新上的打磨,让其实现了营业额的持续增长和盈利能力的持续提升。

联想最大的业务PC业务受益于疫情,这种宅经济红利能维持多久?我认为,仍有3-5年时间。疫情改变了人们的生活和工作方式,个人电脑重新回到了数字生活的中心。根据IDC的数据,人们现在每天使用电脑的时间大大增长了,个人电脑的更新周期在缩短,渗透率在持续提高,所以个人电脑市场的总量到2025年都将至少保持当前规模,且更高价值的商用客户的需求正在快速恢复。而物联网市场将以11%的年复合增长率一直增长到2025年。

从业务上看,联想智能产品和智慧服务收入业务进展明显。先看智能产品,上个季度,联想智能设备业务集团的营业额年比年继续保持了近30%的高增长,而利润升幅达43%,这一方面得益于个人电脑业务的强劲表现,在高端和高增长细分领域的持续投入成效显著,有力推动了平均单价和利润水平;另一方面,联想在其非个人电脑领域的出色表现也功不可没,其营业额在IDG总体营业额中的占比现在已经达到18%。平板电脑和手机业务的营业额的年比年增速都在50%以上,其中平板电脑加强了全球安卓市场亚军的地位,而手机业务尤其值得一提,上季度运营利润率达到了4.9%的新高,已经从盈利性增长阶段成功进入能够自我供血驱动成长的健康发展阶段。

再看智慧服务,通过推动从设备厂商到服务和解决方案提供商的转型,联想已经将服务打造成为新引擎。根据IDC的预测,到2025年新IT服务将成为超万亿美元规模的市场,其中即便是传统模式的支持服务,也大有潜力可挖。而更大的增长机遇则在包括“x即服务”在内的运维服务与垂直行业解决方案领域。所有这三类服务的利润空间都远高于单纯的硬件设备,其规模的增长也必然会带来盈利的提升。而联想新成立的SSG方案服务业务集团的三层业务布局分别对应这些机遇,展望未来,我认为推动高利润、高增长将是联想SSG业务的主旋律。

随着各行各业的数字化、智能化转型加速,联想也面临着如何更好把握市场机遇、不断提升盈利能力、更可持续发展等等的挑战。持续聚焦高价值业务领域,包括行业数字化/智能化解决方案与服务,尤其是“x即服务”,以及ICT基础设施升级、高端个人电脑和相邻的非个人电脑智能设备;另一方面,会不断加大研发投入。这样的路径下,对于企业的持续增长,市场应该抱有信心。

联想2020Q1-2021Q4主要财务数据图

评论 0

还没有添加任何评论,快去APP中抢沙发吧!