封面新闻记者 朱宁

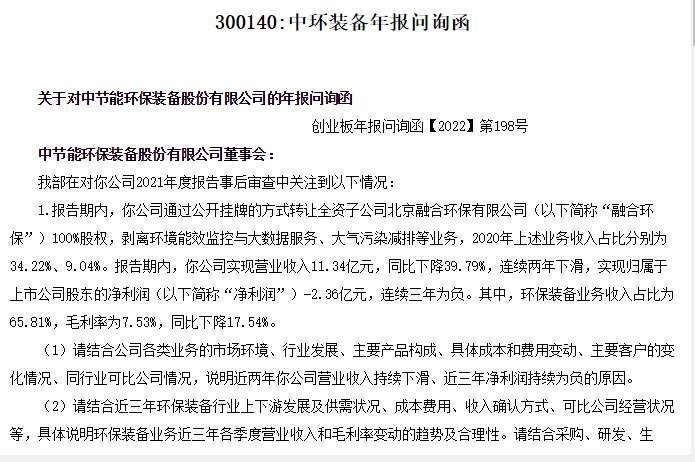

5月5日,深交所向中环装备发出年报问询函,要求公司说明近两年营业收入持续下滑、近三年净利润持续为负的原因。

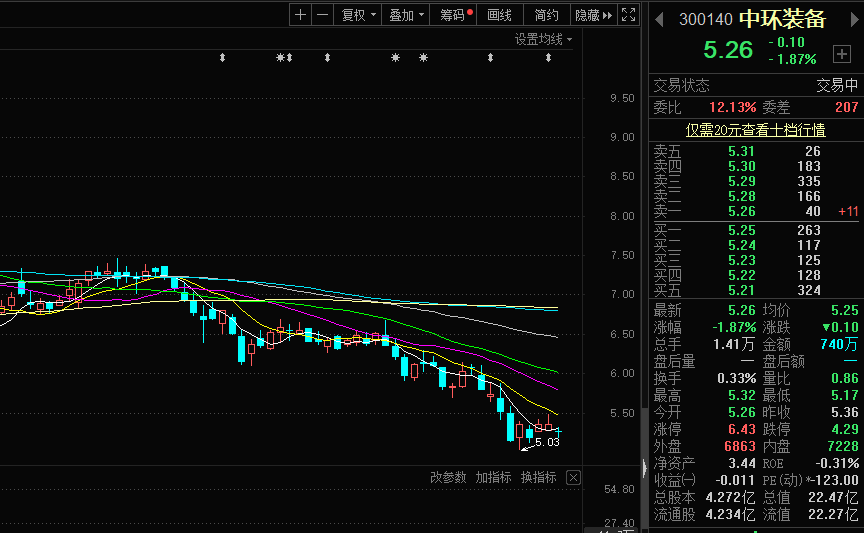

5月6日,截至记者发稿,中环装备报跌1.87%,报5.26元每股。

净利润连续三年为负

问询函指出,报告期内,公司实现营业收入11.34亿元,同比下降39.79%,连续两年下滑,实现归属于上市公司股东的净利润-2.36亿元,连续三年为负。其中,环保装备业务收入占比为65.81%,毛利率为7.53%,同比下降17.54%。

深交所要求公司结合各类业务的市场环境、行业发展、主要产品构成、具体成本和费用变动、主要客户的变化情况、同行业可比公司情况,说明近两年公司营业收入持续下滑、近三年净利润持续为负的原因。

公开资料显示,中环装备主业包括节能环保装备、电工专用装备。但值得注意的是,公司2021年1月转让了全资子公司北京融合环保有限公司(以下简称“融合环保”)100%股权及相关债权,环境能效监控(智慧环境)与大数据服务、大气污染减排等随之置出。记者注意到,2020年上述业务收入占比分别为34.22%、9.04%。

但是,剥离融合环保后的中环装备,业绩并未改观,反而继续下滑。2021年年报显示,报告期内,中环装备实现营业收入11.34亿元,同比下降39.79%,连续两年下滑,实现归属于上市公司股东的净利润(以下简称“净利润”)-2.36亿元,连续三年为负。其中,环保装备业务收入占比为65.81%,毛利率为7.53%,同比下降17.54%。

收购标的商誉减值较高

同样受监管关注的,还有中环装备早前收购的中节能兆盛环保有限公司(以下简称“兆盛环保”)业绩变脸后,业绩继续下滑。

据悉,2020年业绩承诺期满后首年,兆盛环保净利润大幅下滑至-1031万元,首次计提商誉减值准备3052万元,2021年兆盛环保实现营业收入4.13亿元,净利润-9430.40万元,计提商誉减值准备6750.24万元。公司在商誉减值测试中预测兆盛环保预测期内收入增长率为14.45%,平均毛利率为25.38%。

对此,深交所要求中环装备说明公司对兆盛环保进行商誉减值测试时选取的具体参数、关键假设和测试过程,与2020年度评估情况的差异及其原因,并结合最近三年相关财务数据、减值迹象和判断依据出现的时点、期末在手订单、影响业绩的风险和不确定因素等分析说明相关预测的参数是否审慎合理,历次商誉减值准备计提是否及时、充分。

从二级市场来看,截至发稿,中环装备年初至今跌近30%,现总市值22.47亿元。

评论 0

还没有添加任何评论,快去APP中抢沙发吧!