封面新闻记者 雷强

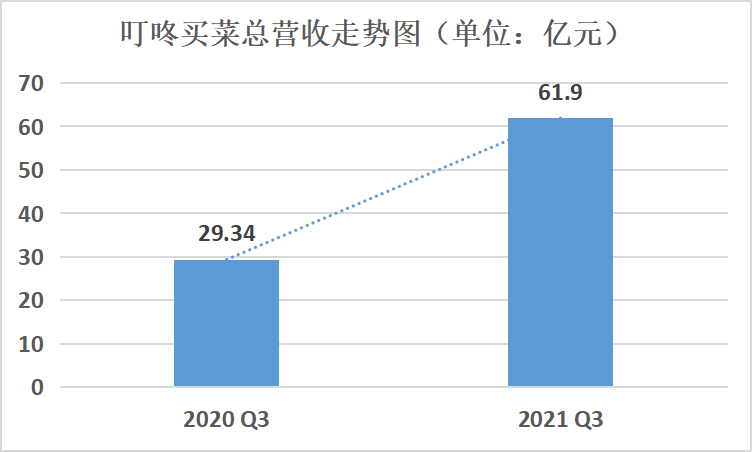

11月15日晚间,叮咚买菜发布了截至2021年9月30日的第三季度业绩报告。该季度叮咚买菜营收为61.9亿元,相较去年三季度同比增长111%。

财报显示,第三季度叮咚买菜成本与费用较上年同期增长了117.3%,达到82亿元。其中,商品成本为50.6亿元,较上年同期增长109.2%;履约成本为23亿元,较上年同期增长120.8%。

公司的营销费用为4.28亿元,同比增长高达206.8%;产品研发费用从去年同期的8650万元,增长197.5%至2.57亿元,对此,叮咚买菜解释称主要是为了提高效率与降低运营成本,加大了供应链方面的支出,同时还加大了对于农业技术的投入。

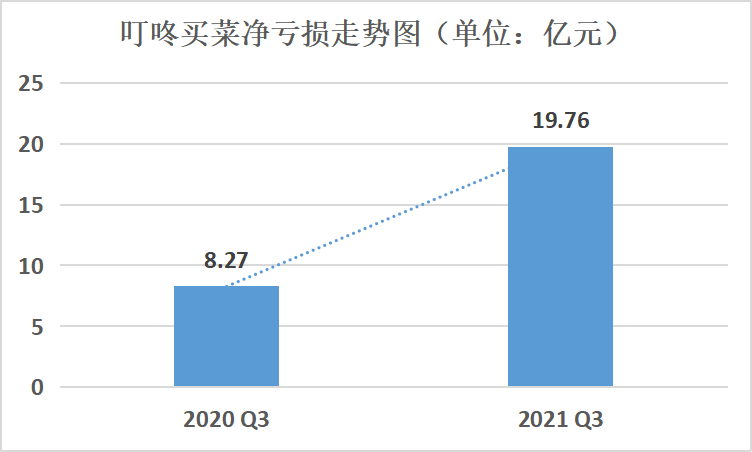

净利润方面,叮咚买菜第三季度净利润-20.1亿元,市场预期-22.18亿元,去年同期-9.17亿元。归属于普通股东的净亏损为20.11亿元,去年同期为亏损8.27亿元,同比扩大143%。此外,记者查阅叮咚买菜前两年净亏损数据,2019年-2020年,叮咚买菜净亏损分别为18.73亿元、31.77亿元。

也就是说,提升毛利、解决亏损仍是叮咚买菜眼下迫切需要解决的问题。

记者眼:

零售生鲜赛道规模巨大

前置仓、自有品牌显生机

从营收和布局范围来看,其实叮咚买菜主营业务并没有萎缩,GMV 和营收一直处于上涨状态。财报也显示,GMV为70.2亿元,同比增速高达107.7%。月平均交易用户数为1050万,同比增长120.3%,去年同期为480万。

然而,需要认识到的是,前置仓布局的越多,意味着包括仓储租金、工人工资、外包骑手等费用的履约成本也会越来越多。相较于同期登陆美股的每日优鲜,在仓储层面,虽然仍在布局,但总体上则采取的是求“稳”的策略,逐渐缩小布局,以期降低成本。而叮咚买菜在前置仓布局上仍然是继续扩张的打法,截至今年Q3末,叮咚买菜在全国37个城市拥有1375个前置仓,进入的城市数量相比去年同期增加了185%。

据艾瑞咨询数据,整个社区零售市场规模在2020年达到了11.9万亿元,预计到2025年将进一步扩大至15.7万亿元,同时随着社区零售数字化进程加快,社区零售线上化渗透率将从2020年的20.9%提升至2025年的45.5%,2025年完成数字化的社区零售市场规模将达到7.2万亿。

政策层面,今年7月,商务部办公厅等11部门印发 《城市一刻钟便民生活圈建设指南》,其中提出菜市场、前置仓成为了需要优先配齐的基本保障类业态。借助政策的“东风”,加之在社区零售赛道线上化加速、消费持续回暖和消费升级浪潮推动的大趋势下,前置仓因其模式特点得以加速发展,叮咚买菜的前置仓策略显现出新的发展生机。

此外,在第三季度,叮咚买菜自有品牌增速也成为一大关注点,数据显示,自有品牌占整体GMV的比例达到了5.8%,截至报告期,叮咚买菜拥有包括谷类加工厂、猪肉加工厂、3R加工厂等在内的10个自有生产加工工厂。叮咚买菜也表示,未来仍将以“商品力”作为自己的核心竞争力与第一推动力。

在消费升级的大趋势,高品质的商品将迎合更多消费者需求。而对于叮咚来说,之所以匹配如此重资产、重运营、重服务的模式,目的就在于提高用户粘性和复购率。由此也可以看出,未来,前置仓、自有品牌将成为叮咚买菜盈利环节重要的的增长极。

专家观点:

下功夫深耕供应链

以实现利润快速回到上升通道

上海财经大学电商研究所执行所长崔丽丽表认为,随着覆盖城市和前置仓规模的扩大,虽然叮咚买菜在供应链源头、联名品牌等方面的降本措施也在持续推进,但这方面的速度仍低于运营网点增加带来的成本,因此叮咚买菜的净利润仍处于下降通道中。

“叮咚买菜在产品成本优化、终端服务方面不断提升,在一些地区采取了微信社群的方法,来对前置仓覆盖范围内的消费者进行运营和激活。”崔丽丽表示,企业体量的增加也会提升管理成本,总可能存在管理漏洞。对于这些问题崔丽丽建议到,一方面,叮咚买菜需进一步提升现有的管理制度和机制,减少试错、提升效率、降低成本;另一方面,在品类拓展、以及从实物商品扩展到服务等方面可以做更多尝试。在网点规模逐步稳定以后,下功夫深耕供应链,才能快速回到利润的上升通道来。

对于叮咚买菜的前置仓和自有品牌未来发展,崔丽丽表示,前置仓模式有其对标的人群,在消费能力足够的区域和人群中还是有其市场合理性。自有品牌商品似乎是零售供应链发展的一个必然方向,一方面可以降低高频商品的成本,另一方面,通过终端消费数据来引导产品生产方做优化升级和创新将是推动供应链上游数字化转型的必由之路。

评论 0

还没有添加任何评论,快去APP中抢沙发吧!