封面新闻记者 徐海 综合报道

2021年8月3日,市场监管总局发布公告,对涉嫌哄抬价格的汽车芯片经销企业立案调查。

公告称,针对汽车芯片市场哄抬炒作、价格高企等突出问题,市场监管总局根据价格监测和举报线索,对涉嫌哄抬价格的汽车芯片经销企业立案调查。下一步,市场监管总局将持续关注芯片等重要商品市场价格秩序,进一步加大监管执法力度,严厉查处囤积居奇、哄抬价格、串通涨价等违法行为。

市场监管总局关于芯片哄抬价格的调查公告

短缺、价格成倍上涨

“芯片荒”短时间内将成为常态

据媒体报道,汽车MCU由于需求量大、车企库存消耗过快,晶圆厂产能调配以及扩产所需时间长,MCU缺货尤为严重。在芯片短缺的情况下,自年初以来,MCU价格也迎来了暴涨,上涨幅度不是呈百分比上涨,而是数倍地增长。

这就给了芯片代理商芯片的囤积居奇、哄抬价格机会,但是,凡此种种,反映的却是整个半导体的行业现状——缺芯。很难想象,在数十年中一直发展稳定的半导体行业出现了供应紧张的问题。

7月29日,意法半导体CEO谢利在公司公布Q2财报接受采访时表示,全球性的芯片短缺正在刺激价格,意法半导体2021年的芯片平均价格比一年前增长了5%,并预计在2021年下半年以及2022年将进一步提高价格;他还表示意法半导体今年将只能满足客户总需求的70%。

华映科技董事长林俊8月2日在接受媒体采访时表示,缺芯缺的是晶圆,但建一个晶圆厂至少要24个月,后期还需测试、量产、爬坡,林俊预计未来三年内芯片缺货将是常态化现象。

某电子元器件分销商电商平台报价

自主性仍然不足

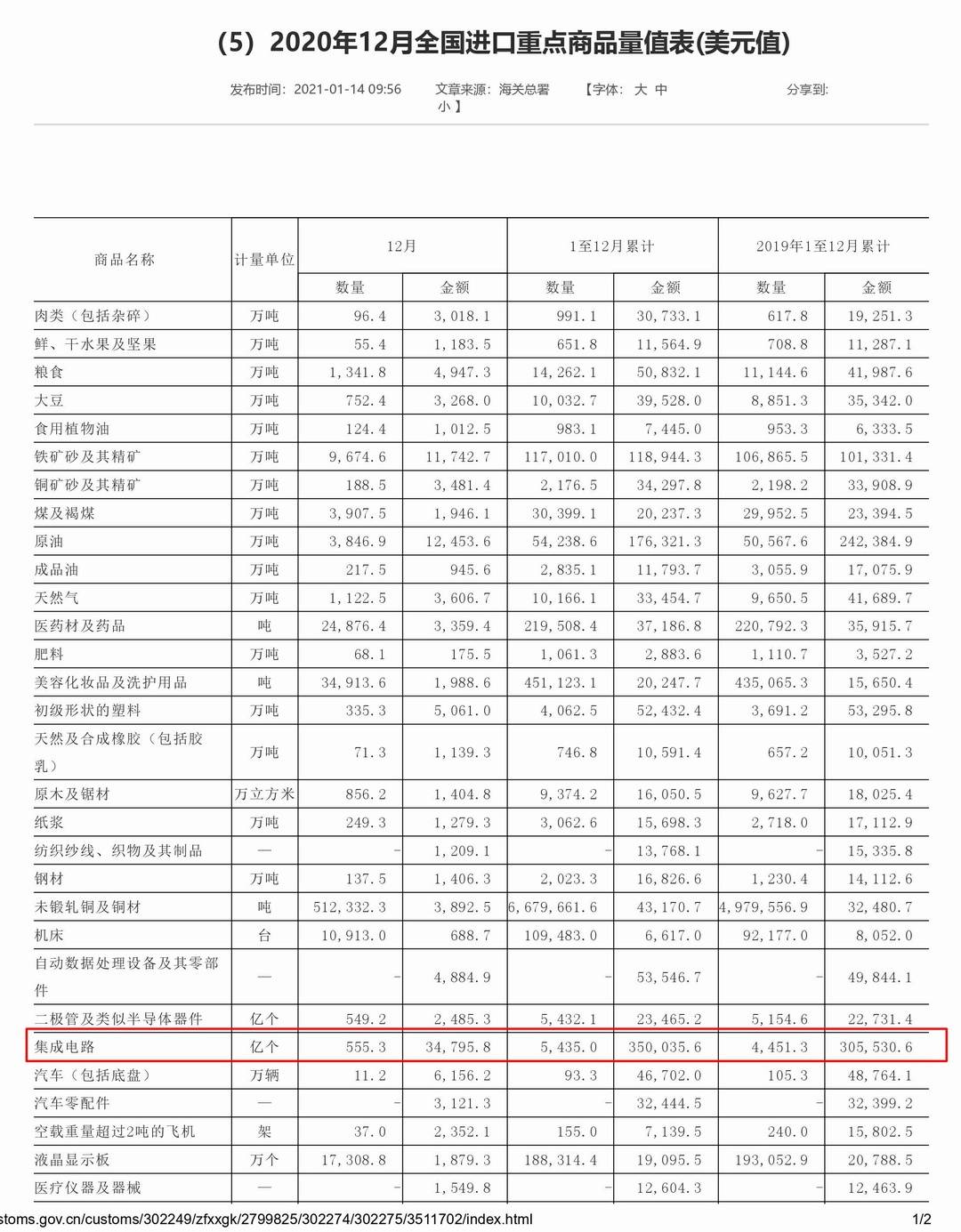

重点商品进口类型中芯片排名第一

一边缺货,另一边我国对芯片的需求丝毫不减。

据海关总署统计数据,2020年全年,我国货物进口总值为20556.1亿美元,同比下降1.1%,2020年中国进口的“单一类商品类型”中,有三大类商品的进口额超过了1000亿美元——分别是芯片、石油和铁矿石。而排名第一的芯片进口总数量约为5435亿个,进口总金额高达3500.4亿美元,比石油和铁矿石加起来还多,与2019年相比进口金额提升了14.6%,占全国进口商品总额的比例也提升至17%。

海关总署全国重点商品进口统计表

排名第一的进口额和进口比例的提升无不说明了在疫情下,随着5G、通讯、物联网、新能源汽车等智能产业在中国的蓬勃发展,我国对芯片的需求愈发旺盛,但是同时反映出我国的芯片产业对外依赖度依然高居不下,自主性仍然不足。

5000道工序、50多种学科

芯片产业的复杂性与特殊性

这一切源于芯片产业的特殊性和复杂性。芯片,是指内部含有集成电路的硅片。制成这样的硅片,要将上亿个晶体管在指甲盖大小的硅晶片上精确排布,前后要经过近5000道工序,涉及50多种学科。

从中兴到华为,一系列事件让国人认识到了我国在芯片产业及芯片技术上和国外有不小的差距,不少网友发问,差距究竟有多大?实现芯片自主我们还有多远的路要走?中国工程院院士倪光南在接受侠客岛的采访时,曾详细给出了答案。

按照摩尔定律,芯片的性能在一代一代提升,在全球分工的体系下,全球多家公司紧密协作下,形成了当前深度分工、效率极高的产业链,芯片产业可以说是全世界数百年工业基础沉淀出来的顶尖产业之一,对人类社会进步贡献极大。经过长足的发展,芯片产业目前大致可分为芯片设计、制造、封装、测试等多个环节,中间涉及到材料加工、精密制造等多种工艺。

几乎依赖进口

EDA和先进制造装备差距甚大

倪光南院士在采访中称,在芯片设计领域,中国拥有全球数量最多的芯片设计公司,设计水平也位列全球第二,连续几年登上世界第一宝座的“神威·太湖之光”超级计算机用的CPU(中央处理器)芯片,就是典型代表。

即便如此,芯片设计领域的短板也非常明显。芯片设计需要依赖电子设计自动化工具(EDA),这一工具使设计者能用计算机进行逻辑编译、化简、分割、综合、优化、布局、布线和仿真等工作,最终完成芯片设计。

但是在这一领域全部被国外公司垄断——美国新思科技(Synopsys)、美国楷登电子科技(Cadence)、以及德国西门子旗下的明导国际(Mentor Graphics)。据相关数据统计,三家公司在国内市场占据95%以上,EDA国产化不超过5%。

EDA软件操作界面

而在芯片制造领域,倪光南表示包括制造工艺和制造装备方面,中国能力尚弱。芯片制造工艺包括光刻、刻蚀、离子注入、薄膜生长、抛光、金属化、扩散、氧化……每一项工艺都是经过了频繁的试错和持续的资金投入后沉淀下来的。以光刻为例,相当于在一根头发丝的横截面积上制造几十上百万个晶体管,这就需要原子级别的操控,而且在工业生产中上亿块芯片要在合理时间内以90%以上的合格率生产出来,难度可想而知。

与上述制造工艺相对应的,是200多种关键制造装备,包括光刻机、刻蚀机、清洗机、切割减薄设备、分选机以及其他工序所需的扩散、氧化、清洗设备等。倪光南院士表示,这些装备占有领军地位的企业大多来自美国、日本等国家,中国芯片制造厂80%的装备需要从国外进口。

芯片材料自主率不足5%

迎头赶上需要决心和定力

此外,芯片制造所需的材料也大量依赖进口,有的材料如光刻胶需全部进口。国内半导体材料产业总体规模偏小、技术水平偏低,国产材料的销售规模占全球比重不到5%,与发达国家相比仍存在较大差距。例如芯片制造最基础的晶圆所需要的材料——电子级高纯度的硅,纯度高达99.999999999%,几乎全部依赖进口,目前,电子级高纯硅的传统霸主依然是德国的Wacker和美国的Hemlock。

晶圆

纯技术的差距,借鉴航空航天等技术经验,国内还能克服,但是光解决了技术、先进装备、材料等问题,还远远不够。倪光南院士表示,要开设生产线、制定经营计划,建厂、设备安装及调试往往需要2-3年时间,这意味着芯片制造企业要预先对市场需求做出判断。芯片制造技术不断迭代更新,之前的设备及生产线到真正投产时是否能满足市场需求,犹未可知。如果新建成的生产线不能充分实现量产,之前的投入将面临重大风险。

究其根本原因在于,国内缺乏完整的产业链体系,而一套完整的、正循环的芯片产业体系,是需要不断的资金投入和时间成本累计的。

从历史原因来看,我们起步晚,而且受到美国等国家的“排挤”,我国一直未融入到整个芯片产业链条中。1947年,美国贝尔实验室发明了半导体点接触式晶体管。直到1956年,中国才成功制成第一根硅单晶。而随着集成电路发展到大规模集成电路时代,中国由于没有集成电路产业的支撑,就明显追赶乏力了。而世界上正在由摩尔定律推进,技术不断突飞猛进。

此外,主导理念的偏差也导致创新推进不够吗,所谓“造不如买,买不如租”,因此当中国芯片行业的“短板“浮出水面时,我们才意识到芯片被卡脖子。

至于我国芯片产业及技术进步何时能迎头赶上,行业普遍认为,随着栅极(晶体管内控制电流的部件)仅长 1 纳米的晶体管被研发出来,“摩尔定律”发展已逼近物理极限,这就给了我们赶超的时机。倪光南院士表示,不能指望短短几年就获得回报,真正把集成电路产业发展起来,恐怕还要一二十年的时间,我们要有决心,也要有定力,要把行业“短板”补齐,踏踏实实坚持做下去。

评论 27

半山堂 2021-08-12

关注

用户5848263150 2021-08-12

👌

xxxxxx 2021-08-12

💪🏻