封面新闻记者 孟梅 张越熙

经历了一场双十一的比拼,11月16日美股盘前,京东发布2020年Q3财报。截至目前,阿里、拼多多、京东终于都公布了最新的成绩单,公众的焦点也转移到了财报数据之上。

电商平台逐渐走出疫情阴霾

本季度,京东实现净收入1742亿元人民币(约257亿美元),市场预估1704.91亿元,同比增长29.2%,借助季度内大促,京东净收入有了一次较大提升,但是仍未回到30%以上。本季度,Non-GAAP下京东归属于普通股股东的净利润 56 亿元,同比增80.1%。不过,Q3京东经营利润表现并不理想,44 亿元人民币相比去年同期的50 亿元,同比下滑8%。

黑镜财报制图

财报发布后,截至发稿,京东盘前股价涨幅达3.8%,此前曾一度跌幅超6%,出现“过山车”涨跌情况。

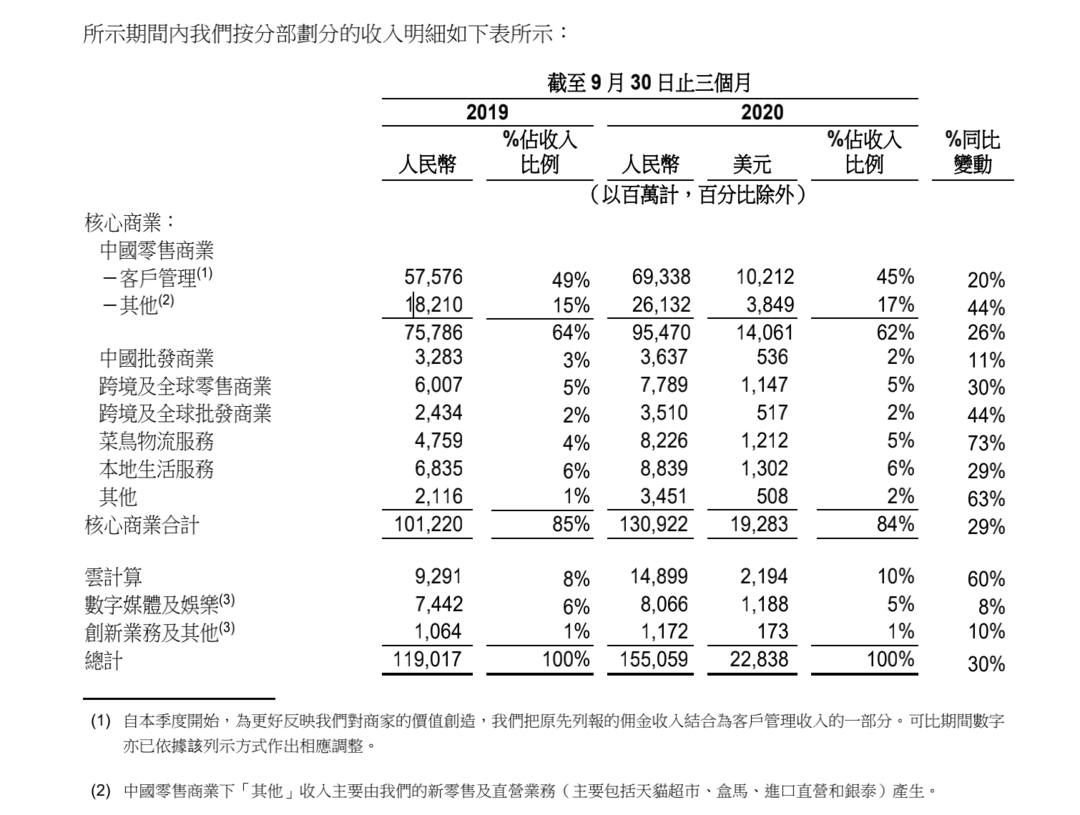

对比其他两家,阿里2021财年第二季度也就是今年7月1日至9月30日,收入1550.59亿元人民币,同比增长30%;收入增长主要由中国零售商业、云计算及菜鸟的收入增长所驱动。但受疫情影响,净利润为人民币265.24亿元(约合39.07亿美元),与上年同期的人民币707.48亿元下滑63%。

拼多多发布2020年第三季度业绩报告显示,报告期内,拼多多营收142.1亿元,同比增长89%。值得注意的是,拼多多获得了上市以来首次单季度运营性盈利。

经营与业务内生盈利能力

还有提高空间

具体来看,Q3京东净服务收入达228亿元人民币,同比增长42.7%,占整体净收入的比例首次超过13%,这与京东近几年开放第三方物流、提高第三方商家的收入比例等动作有关,服务收入的提升往往能带来更高的毛利率与更好的盈利空间。值得一提的是,物流收入104亿人民币,同比增长73%;

广告服务收入124亿人民币,同比增长24%,同步增速同样有所放缓,值得注意的是,去年4月,赶在618前夕京东完成了App信息流大改版后,据京东有关负责人透露,推荐的流量会提升最少20%,但从目前的数据看,京东对于商家广告价值的开发似乎并不尽如人意。

图据阿里巴巴财报

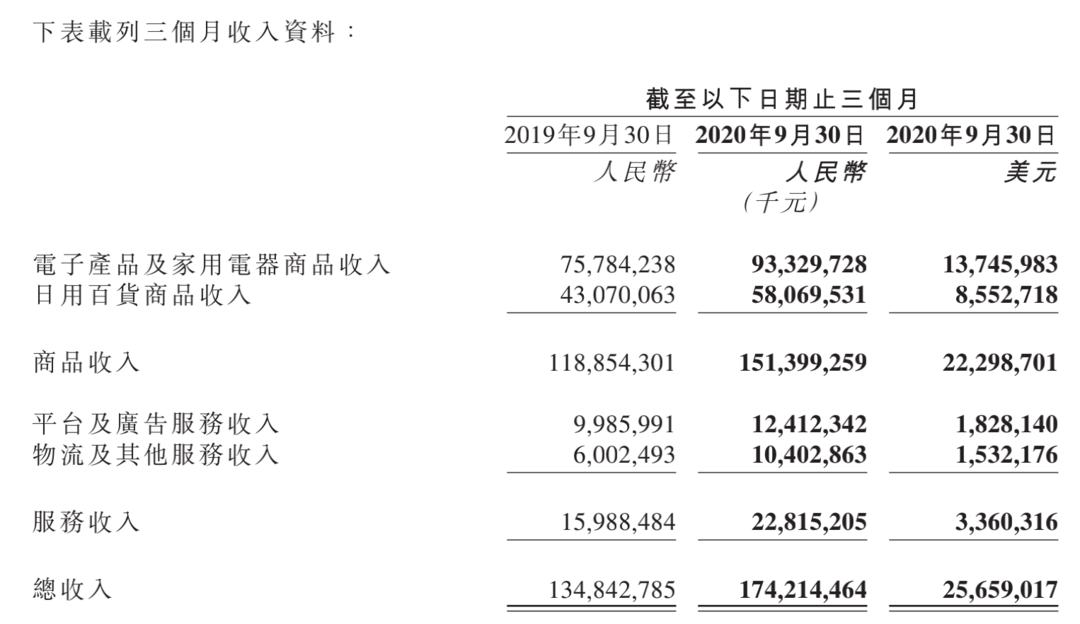

图据京东财报

亮眼数据在用户

从下沉市场来的客

月活用户层面,京东Q3达到4.416亿,同比增长32.1%,单季新增2420万,环比增速有所收窄,创下三年来新高,是本季度京东成绩单中最亮眼的部分之一。对比拼多多,其第三季度单季净增长4810万,截至今年9月底,活跃买家数达7.313亿,相较于去年同期的5.363亿,同比增长36%,一年内增长了1.95亿,阿里截至9月底,平台年活跃买家数7.57亿,季度新增1500万。

黑镜财报制图

事实上,从用户数方面,京东与阿里和拼多多差距较大,但京东三季度财报中最值得注意的恰恰是用户的增长部分。在京东目前的用户基数之下,用户增长还有很强的可想象性。且截至2020年9月30日,京东过去12个月净增了1亿多活跃用户,这净增的1亿多活跃用户中,有接近80%来自于下沉新兴市场,即下沉新兴市场贡献了8000万活跃用户,这意味着京东“体系性下沉”战略取得了阶段性成果。

不仅是京东,整个电商行业在过去的一年都处于下沉市场用户快速增长阶段。相信未来一段时间内,下沉市场的厮杀还会更加激烈。在拉新的同时,电商平台需要做的是如何留住他们,在京喜、淘宝特价版、拼多多的商品品类趋于同质化后,服务质量、商品质量将成为竞争的核心。

这一点也如京东零售集团CEO徐雷在今晚的财报电话会议中所言,京东将继续打造供应链,去为原有还有新增的流量场,提供供应链能力,这是京东区别于其他品牌最大的竞争力,现在以及未来,会强调这些关键词,第一个是用户体验,第二个是开放,第三个是全渠道,第4个是建立供应链的能力。

评论 0

还没有添加任何评论,快去APP中抢沙发吧!