封面新闻记者 张越熙

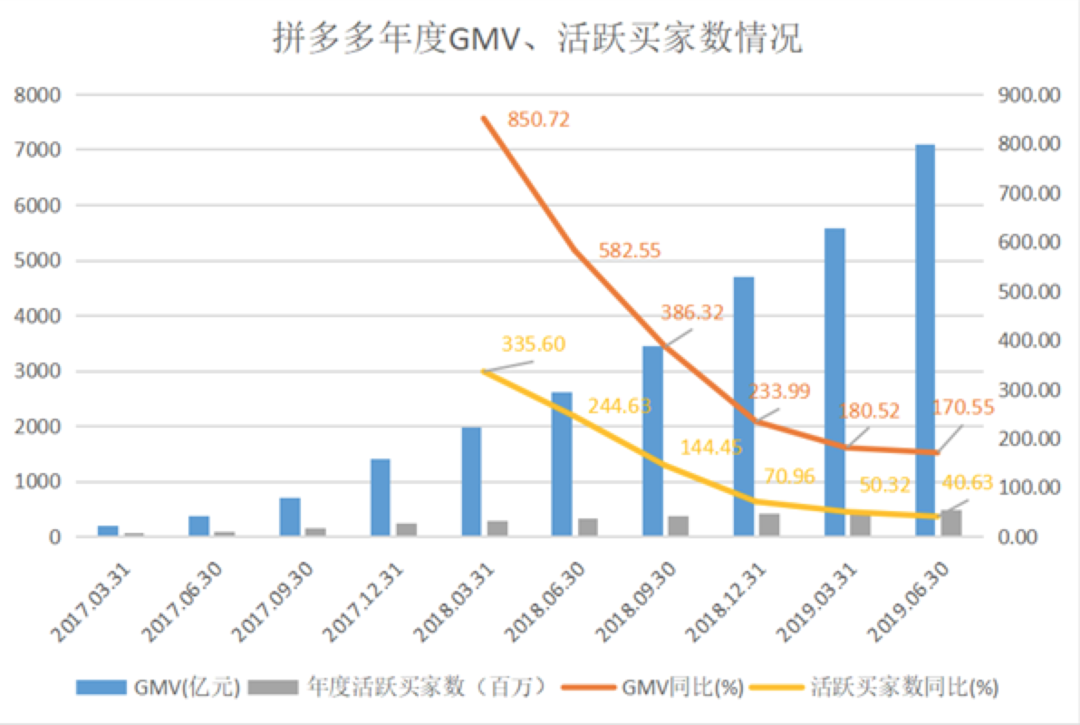

21日晚间,拼多多发了2019第二季度财报。截至2019年6月30日的12个月期间,平台GMV达7091亿元,较去年同期的2621亿元同比增长171%;

二季度,拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%。

截至今年6月底,平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%。二季度,拼多多APP平均月活用户数达3.66亿,较去年同期的1.95亿同比增长88%。

二季度,拼多多归属于普通股股东的净亏损为10.033亿元,较去年同期的64.939亿元大幅收窄。

财报公布后,拼多多盘前涨超7%。

在线营销技术服务收入攀升背后

是“流量+广告”模式的成功

二季度,拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元,环比增长60%,高于市场61亿元的普遍预期。

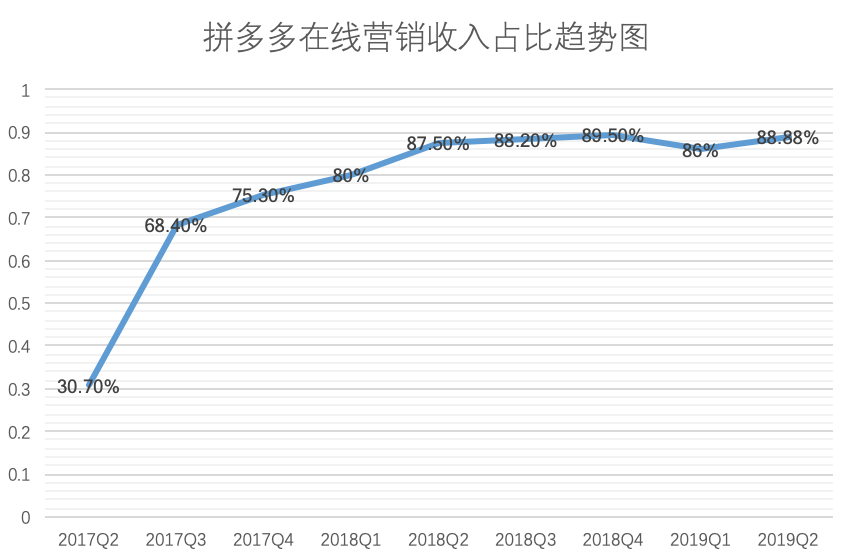

数据显示,营收增长的主要来源于平台在线营销技术服务收入的增长,作为历来营收占比大头,在线营销技术服务收入并没受季度影响疲软,反而显示出了更强劲的增长势头。二季度,拼多多在线营销技术服务收入为64.671亿元,较去年同期的23.71亿元同比增长173%。

在线营销技术服务收入攀升背后,是拼多多“流量+广告”模式的成功。拼多多的模式不同京东,更有差于淘宝。京东的模式是自营为主赚取商品价差以及供应商返利来获取利润,淘宝本身作为电商交易平台,押金是支撑收入大头。而拼多多显得更另类一点,更像是一个基于电商形态的商品流分发平台,在自建物流与SKU数量等方面弱势的情况下,这种模式很好的避免了和京东的自营模式与淘宝的平台第三方模式正面亮剑,从而另辟蹊径找到了自己的增长路径。连黄峥自己也说,可以把拼多多的商品流想象成今日头条的信息流,这是对于拥有大量流量沉淀的拼多多来说最好的商业化变现方式。

换句话说,基于商品流的分发平台,让拼多多在裂变中吸纳了更多流量,也沉淀出更多客户,拼多多的流量越高,用户越多,广告收入也就增加的越快。

用户数增速明显

拼多多没有放缓脚步

在拼多多的第二季度财报中,用户数据增长也是比较亮眼的一部分。截至6月底,拼多多平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家。经过近4年发展,全国网购人群中已有超过一半成为拼多多用户。

拼多多本身就起步于微信,拥有仅次于京东的微信二级入口,自身的社交裂变属性让它深谙流量运营之道。“多多果园”“多多爱消除”等讨巧的拉新方式加上浩浩荡荡的补贴,以及近期对电视、冰箱以及3C品类的布局,能看出拼多多寸土必争,正吞食着下沉市场的巨大红利。所以,这季度新用户以及活跃用户的大幅增长细想也并不奇怪。

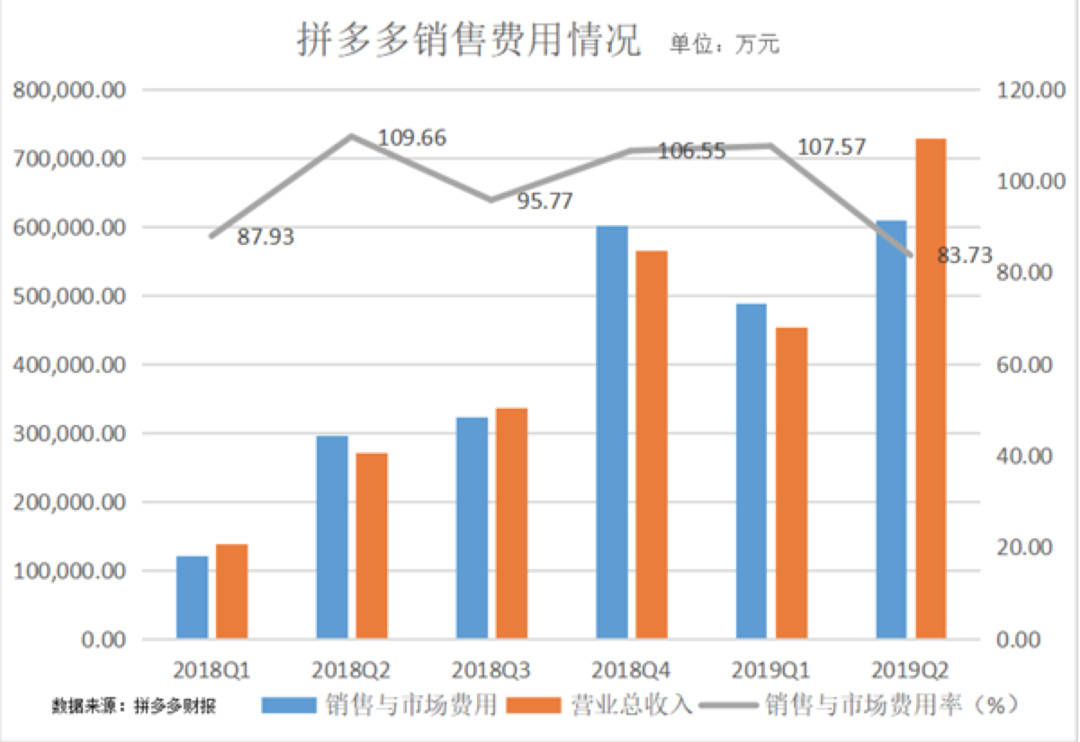

值得注意的是,拼多多用户数据增长较快但背后还是依托于巨额广告费用和补贴,相关数据显示,拼多多平台销售与市场推广费用占总收入比近64%。但毕竟不能用简单的电商平台模式来套用拼多多。对拼多多来说,尽管用户数据负重前行,但未来这部分用户的增长势必会反哺拼多多品牌价值,让在线营收收入再达一阶楼梯,甚至实现几何倍数增长。在用户增速放缓之前,拼多多盈利有望。

除此之外,用户规模的大幅增长和平均消费额的全面提升也让这季的平台GMV显得十分好看。财报显示,截至2019年6月30日的12个月期间,拼多多GMV达7091亿元,较去年同期的2621亿元同比增长171%。

不过GMV的统计口径千差万别,统计方法不同数值也不同,不适用于拿来横向评估电商公司,尤其是拿来评估融入了社交、裂变等属性,核心业务不是纯电商的拼多多更是有失偏颇。不过除开GMV,单看拼多多的营收增速和用户增速,也还是具备抗打能力,这可以说是十分难得。

封面快评:拼多多独有的商业生态已经成型

封面新闻记者 孟梅

今日,拼多多(NASDAQ:PDD)发布了2019年第二季度财报。截至2019年6月30日的12个月期间,平台GMV达7091亿元,较去年同期的2621亿元同比增长171%;多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元,环比增长60%。

在整个消费市场滞缓的当下,拼多多的这一组数据足够亮眼。加之,整个二季度的整个亏损较一季度13.791亿环比下降70%,拼多多盈利在望。

纵观拼多多财报,最值得关注的是拼多多活跃买家数的大幅上涨,根据财报显示,截至今年6月底,平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家;二季度拼多多APP平均月活用户数达3.66亿,较去年同期的1.95亿同比增长88%,较一季度的2.897亿单季净增7630万……4.8亿的活跃买家,3.66亿的月活用户,经过近4年发展,全国网购人群中已有超过一半成为拼多多用户,中国消费市场上此前不受关注的基石型用户在拼多多得到了消费的出口。

拼多多的商业模式一直是电商圈谜一样的存在,它不设购物车、不囤货、不建物流,而是一个以“拼单”网购模式的一种“新电商”平台,拼多多创始人兼CEO黄峥所推崇的“C2M(消费者对工厂)”的模式,也打破了固有的消费圈层的消费习惯,满足了消费者端提出的个性化、定制化以及需要快速响应的订单任务。Quest Mobile发布的报告显示,截至6月底,拼多多下沉市场用户同比净增7220万,高于电商行业约7000万的整体净增规模。该数据表明,拼多多于下沉市场一骑绝尘,不仅新增用户规模大幅领先,更于存量用户群体中形成了极强的替代效应。

也正是基于庞大的新电商用户基数和流量供需匹配技术,拼多多已成为品牌商获取增量市场的主要渠道。根据公开数据显示,一二线城市用户在拼多多消费了超过七成的农产品及农副产品;下沉市场3C数码产品订单量的同比增速,则首次超过一二线城市,消费分级在拼多多得到了充分的展示,各个层级消费者的消费需求也得到有效释放。从而也带动了整体消费金额的上涨,截至2019年3月31日的12个月期间,拼多多平台活跃买家年度平均消费额进一步增长至1467.5元,较去年同期的762.8元同比增长92%,无论是“国潮青年”还是“小镇青年”都为拼多多贡献了自己手中的真金白银。

在经历了成立不到五年就上市的“高光时刻”之后,拼多多经历了上市生涯的“第一个周期”的洗礼,从最早的拼苹果的“多多果园”到拼苹果手机等知名品牌产品。如果说上市之初的拼多多走的还是一个以“低价跑量”的简单商业模式,那么如今,从商品种类到品牌布局,从公众认知到商业模式,一个足以适配整个消费市场的拼多多商业生态已经成型。回归商业本质,拼多多的“切换期”已经结束,“小镇青年”与“精英白领”在这个平台上首次保持了一致,这就是黄峥一致倡导的——消费以人为本。

评论 0

还没有添加任何评论,快去APP中抢沙发吧!