封面新闻记者 孟梅 张越熙

3月17日晚,拼多多发布2020年四季度及全年财报。财报显示,2020年四季度,拼多多实 现营收265.5亿元,同比增⻓146%,调整后净亏损11.145亿元,上年同期净亏损为13.366 亿元;2020全年,拼多多营收594.919亿元,同比增⻓97%,调整后净亏损57.673亿元,上年同期净亏损59.805亿元。

换句话说,2020年,拼多多实现了营收几乎翻倍的成绩。同时,上个季度留下的悬念也有了答案,在拼多多相对稳健的增速下,2020年拼多多年度活跃买家数达7.88亿,上年同期5.852亿,在年活跃用户规模维度上,成为了电商平台中的第一。值得注意的是,全年每个活跃用户消费额为2115.2元,也同比增加23%。

“社会化消费”助力 年度活跃买家数三平台中跃为第一

经过十年的电商教育,电商已经完成了“家庭化消费”向“社会化消费”的转变。在“家庭化消费”中,人们更多的是需要型消费,比如牙膏快用完了,所以需要去买牙膏。“家庭化消 费”一个显著的特点是“人找物”。而在“社会化消费”中,人们不仅仅是因为需要才去消费,而更多是被各种信息刺激着去消费,例如某女士日常都是用普通拖把打扫卫生的,但是某天刷到一个达人推荐的电动拖把,省时又省力,价格比较合理,某女士便购买了一个,她觉得很好用,也带动了周围熟人购买这款产品。在“社会化消费”中,通过刺激创造出需求,来增加消费。“社会化消费”的显著特点是“物找人”。

时势造英雄”,环境背景的变化,把电商的战线从一二线城市拉向了低线城市。而拼多多正是切入低线城市“社会化消费”的新电商。为了应对拼多多的崛起,不论淘宝还是京东都在 电商产品上向低线城市部署,社交电商也成为了一个热⻔词。这一波社交电商的攻势,在于迎合人们的“社会化消费”,即消费需求的刺激与再创造。

拼多多的发展可以说是利用下沉市场在电商红海中撕出了一道口子。拼多多在短短4年左右的时间里便爬到了头部电商的位置。

这几年拼多多的成⻓速度有目共睹,拼多多在年活跃买家维度上交出了非常不错的成绩单。截至2020年底,拼多多平台年活跃买家数达7.884亿,而上一年年底为5.852亿。同期 阿里巴巴年活跃买家数为7.79亿,京东为4.72亿。年活跃买家数和平均月活跃用户数对于电商平台来说是核心用户指标,可以说,在2020年,拼多多展现出了较强的增⻓势头。

但在月度活跃用户上,拼多多较对手还有一定差距。月活跃数据上,第四季度,拼多多 APP的平均月活跃用户数达到7.199亿,单季净增7650万,去年下半年,拼多多的月活用户数累计已新增1.51亿。据阿里2月发布的第三季度财报显示,12月,阿里中国零售市场移动月活跃用户达到9.02亿。

除此之外,拼多多2020年化GMV为1.67万亿元,同比增⻓66%,增速连续两个季度放缓。不过数据显示拼多多平台上的农(副)产品销量在疫情期间大增,早先拼多多透露2020年农(副)产品创造的GMV达2700亿元,同比增⻓98.53%,占全年成交额的16.2%。2020年,京东平台整体交易规模为2.61万亿,阿里截止2020年3月31日的年化GMV为7.05万亿。

营收结构调整,新增⻓极发育中

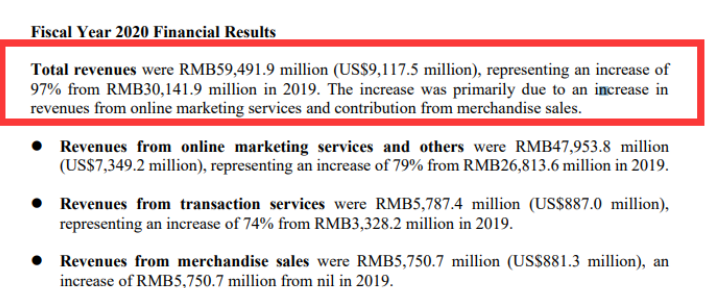

记者翻阅2020第四季度财报发现,拼多多在这一季财报中调整了营收结构,增加了商品销 售收入(Revenues from merchandise sales)。财报中也写到,拼多多较2019年营收同比增 ⻓97%的主要原因正是在与在线营销服务收入和商品销售贡献。

数据来源:拼多多财报原文

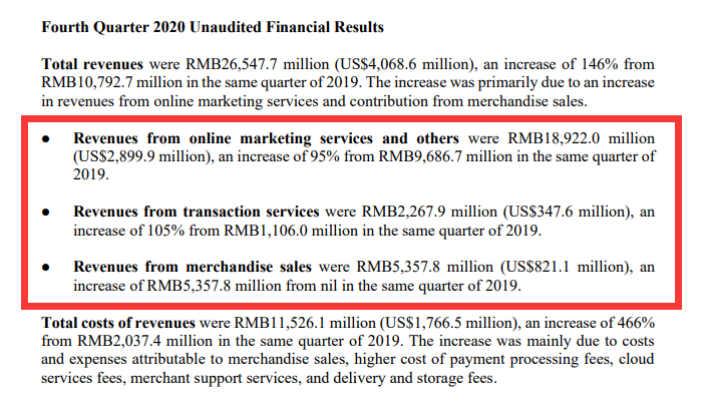

2020年第四季度,拼多多来自商品销售的收入为53.58亿元。之前拼多多的营业收入主要来自于营销服务收入(Revenues from online marketing services and others)和交易服务 收入(Revenues from transaction services)两部分,

数据来源:拼多多财报原文

如若剔除商品销售收入,拼多多营收约为211.8亿元,同比增⻓96.33%,比较符合早先市 场对其191-192亿元的预期。

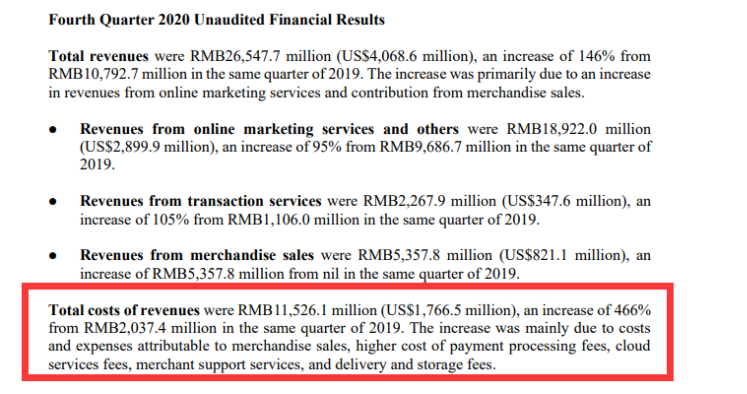

商品销售收入在2020年前三季度均为零,拼多多第四季度突然出现的商品销售收入已经超 过了交易服务收入成为拼多多第二大收入来源。虽然财报中并未提及商品销售收入来自于什么业务,但是从收入成本中看,2020年第四季度拼多多总收入成本为115.261万元,去 年同期为20.374万元,增⻓466%。巨大的增⻓正是来源于商品销售产生的费用,以及较高的支付处理费用、云计算服务费、商户支持服务、送货和仓储费。因为成本的暴增,毛 利也从去年同期的81%下滑到了57%。

多多买菜使命重大 供应链将迎来新的考验

商品销售收入或让拼多多收入成本大增,而鉴于多多买菜被划为核心业务之一,也意味着 这项新业务的铺开,势必会带来一段时间内的成本的提高。数据显示,2020年8月,拼多多首次在南昌和武汉两个城市试点上线多多买菜业务,一个月内多多买菜业务扩张到九城,2020年底前已经在25个省份超过100座城市铺开,目前以低线城市开城的拼多多已经 杀入上海等一线城市。

尽管拼多多CEO陈磊多次强调多多买菜是主站衍生出的新服务,但生鲜电商往往和仓储物流绑定,品控口碑提高也意味着需要重投运营。而这部分带来的成本提高和毛利情况要到 2021年财报中才能看出详尽,也对“黑⻢”拼多多在亏损盈利之间平衡仪如何摆动至关重 要。

回顾去年,特价版淘宝之于阿里,多多买菜之于拼多多,两方都在尝试深入对方腹地,这也决定了2021的开年变化也真的只是一个开始。拼多多从低线城市打下基础,在一二线城 市的逆袭,在2021都将迎来新的考验。无论在电商还是社区团购,博弈只会加深不会减 弱,这是对拼多多整个供应链大考的一年,也是对拼多多能否在最后一公里站稳脚跟关键的一年,随着供应链人、货、场的深度链接与交织,对拼多多还是竞对2021也是一个谁也贻误不起的战机。

评论 0

还没有添加任何评论,快去APP中抢沙发吧!