封面新闻记者 韩建文

近日,深交所发行上市审核信息公开网站上公布了关于苏州鲜活饮品股份有限公司(以下简称“鲜活饮品”)发行人及保荐机构回复意见,此次回复距离鲜活饮品IPO第一轮审核问询函发出已近3个月时间。

这份发行人及保荐机构回复意见中,鲜活饮品针对其首次公开发行股票并在主板上市申请文件的审核问询函做了回复报告,共涉及12项问题,包括行业定位、研发实力、同业竞争及分拆上市、营业收入、经销收入、供应商、主营业务成本、销售费用、主营业务毛利率、存货、应收账款、现金分红等问题。

重申行业定位

新茶饮供应链市场多项占有率第一

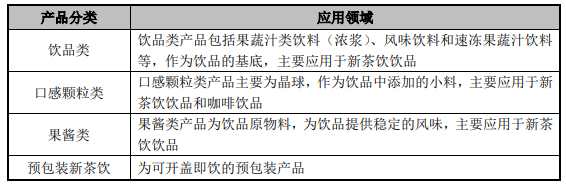

公开资料显示,鲜活饮品是一家新茶饮综合解决方案的原料供应商,主要从事饮品类、口感颗粒类、果酱类和预包装新茶饮等产品的研发、生产和销售,属于新茶饮供应链的重要环节。

鲜活饮品主要产品及应用

鲜活饮品表示,其饮品类、口感颗粒类及果酱类产品为饮品原料,不可直接饮用,主要销售给蜜雪冰城、书亦烧仙草和古茗等新茶饮企业以及发行人经销商;而预包装新茶饮为发行人将新茶饮以工业标准化生产的方式调制灌装,可开盖即饮的预包装产品,主要销售给盒马鲜生等新零售企业。

鲜活饮品部分产品系列

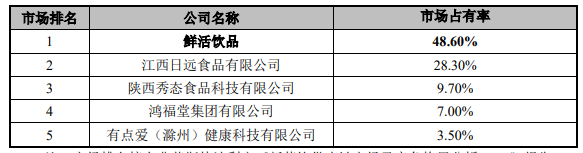

2022年,鲜活饮品饮品类产品销售收入金额为51,047.75万元,根据弗若斯特沙利文发布的《新茶饮供应链市场及竞争格局分析 2023》数据,鲜活饮品产品市场规模预计为83亿元,饮品类产品的市场占有率约为6.2%,处于市场第一位。而口感颗粒类产品去年销售收入金额为23,458.58万元,同样根据弗若斯特沙利文发布的数据,口感颗粒类产品市场规模为50.1亿元,鲜活饮品口感颗粒类产品的市场占有率约为4.7%,排在第三位。果酱类产品鲜活饮品去年销售收入金额为11,460.00万元,市场规模为19.7亿元,市场占有率约为 5.8%,排在第一位。预包装新茶饮产品去年销售收入金额为4,663.86万元,市场占有率约为 48.6%,排名同样第一,远超排在第二的江西日远食品有限公司的28.3%。

2022年预包装新茶饮产品市场根据市场占有率

值得注意的是,单从饮品类、果酱类、预包装新茶饮和口感颗粒类产品对应三个第一,一个第三的成绩看,鲜活茶饮的市场表现非常可观,但是消费者对其感知较弱,C端知名度不高,究其原因猜测一方面由于鲜活饮品是针对B端茶饮品牌背后的大佬,蜜雪冰城、盒马等合作客户名声远比鲜活饮品高;另一方面,鲜活饮品的产品数据统计归纳在“新茶饮供应链市场”领域内,该细分领域非常垂直小众,受众了解程度低故可以理解。

合作规模近5.3万家门店

新茶饮品牌渗透率达64.46%

虽然鲜活饮品处在一个小众的垂直市场细分领域,但是对新茶饮市场的影响和渗透,其力量不容小觑,渗透进中国整个新茶饮品牌市场的大半壁江山。

回复显示,截至2023年2月15日窄门餐眼整理,与鲜活饮品合作的新茶饮品牌包括蜜雪冰城、古茗、书亦烧仙草、沪上阿姨、CoCo都可、吾饮良品、7分甜、冰雪时光、喜茶、新时沏、巡茶/R&B珍奶会所、快乐柠檬、乐乐茶等,这些品牌与鲜活饮品合作方式绝大多数为直接合作,其中销售金额排在前五的是蜜雪冰城(2022年销售金额26,443.06万元)、古茗(2022年销售金额5,788.51万元)、巡茶/R&B珍奶会所(2022年销售金额5,479.02万元)、CoCo都可(2022年销售金额2,076.51万元)、沪上阿姨(2022年销售金额1,374.20万元)。

鲜活饮品与销售金额前十大的主要新茶饮企业合作情况

不过,这样的合作规模其实对于新茶饮品牌来说并不大,以鲜活饮品销售金额最多的合作商上岛智慧供应链有限公司(蜜雪冰城)为例,根据蜜雪冰城股份有限公司招股说明书披露,经测算,2020年及2021年鲜活饮品对其销售金额占其采购总额比例为0.33%和2.22%。

苏州鲜活饮品股份有限公司

此外,根据窄门餐眼的新茶饮企业门店数量数据及鲜活饮品与相关新茶饮企业的合作情况,以使用其产品的新茶饮品牌数量与新茶饮品牌总数量的比率作为鲜活饮品产品在新茶饮渗透率,根据测算,渗透率达到了64.46%。当然,这个数据并不意味着消费者在新茶饮门店喝到产品原料来自鲜活饮品的概率为64.46%。品牌渗透率高,意味着未来鲜活饮品在新茶饮行业市场规模不断扩大、行业整体快速增长的背景下,其较高的新茶饮行业渗透率将为其未来业务发展空间及可持续性提供有力支持。

评论 1

春天有春天的好 2023-06-26 发表于四川

好咧