封面新闻记者 张越熙

携程这个庞然大物,仍然在前进的路上。

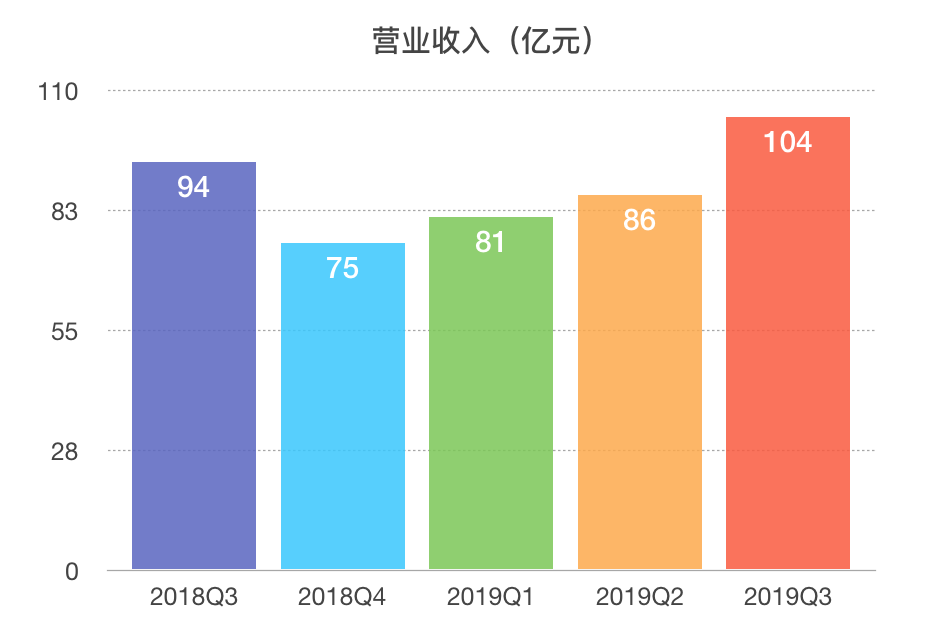

11月14日,携程公布了截至2019年9月30日的第三季度财务业绩。第三季度携程收入105亿元人民币,同比增长12%,营业利润22亿元人民币,同比增长52%。

2019年第三季度归属于携程集团股东的净利润为7.93亿元人民币,相比2018年同期净亏损为11亿元人民币,相比上季度净亏损为4.03亿元人民币。

在携程公布了Q3业绩后,资本市场却给出了跌幅5%的回应,这导致携程股价盘后下跌1.65美元。其实很多人投资会遵循盈余公告后漂移策略,那这种下跌会让人质疑复杂的数字背后,是不是携程凡有表象,必有秘藏?其实并不是。

勒紧裤腰带,换营业利润率

其实,要去承认携程这季度的成绩很不错,但诚然也要认可这种不错指的并不在于营收提速让人惊异,而是在于稳健,能看出携程在一些既定环境的限制下,仍然不遗余力的稳步前行,对于这种体量的企业来说,已属不易。

先看数据,Q3携程收入增长 12%至 105 亿元人民币,营业利润为 22 亿元,同比增长 52%。若不计股权报酬费用,本季度携程的营业利润率为 25%,是过去6年同时期的最高值。

拆解数据,回看2018年Q3,携程营收94亿元,自20162季度以来首次季度亏损,不过亏损来源于权益类可供出售金融资产公允价值变动,但这种下降也让当时的携程股价有所微震。近两年,以美团为代表的新兴酒旅业务方兴未艾,携程在三四线城市市场占有率上略显劣势,想来要补齐短板获取市场份额,必定会影响到利润率。但是看这份成绩单,携程本季度营业利润率达到了25%,确是6年同时期最高。

这是为何,细究这个6年同时其最高的利润率,背后倒也能看出携程战略打发上的一些偏移和升级。早前,携程在20周年庆上宣布了G2战略,简单来说就是GreatQuality(高品质)和Globalization(全球化),能看出携程在海外市场上的用力,以及对三四线下沉市场的回避。

这未必不是一种好打法。对于美团携程来说,二者都是综合类商业生态对垂直类商业生态的覆盖,美团在做立足本地生活的综合商业平台,而携程更加垂直布局与住宿出行产业链。携程硬碰毛利更低的三四线市场,显然不太聪明,不如抓住在商旅和高端酒店产品上的优势和资源。

除了没有以利润率换下沉市场份额,高营业利润率还源于携程在勒紧裤腰带过日子,尽管毛利率同比变化不大,但是细看数据还是能发现,本季度携程销售与市场营销费用下降了足足8个百分点,占净营收比重也下降到了23%,去年这个数字接近30%。开源节流也是应对疲软市场的方法之一,所幸一时的节流对于已经携程来说问题不大,好钢用在刀刃上,现在的携程也开始从小综艺冠名遍地开花,到集中于一些热门IP综艺,比如新热的第六季《奇葩说》。

受宏观经济地缘政治影响,增速放缓

其实看这份财报,还有一个数据不得不提,就是营收增速,这大概对于携程来说是一个老生常谈的问题了,只是12%这个数字实在算不上太好。如果不算2018Q1的11.3%,携程本次的12%属于6个季度以来的最低。

不过这很好理解。携程对于国际机票业务的依赖较大,而受全球经济的影响,目前境内外旅游需求并不大。携程CEO孙洁也在财报后的电话会议上解释,今年国庆期间的境内外旅游需求为过去8年最低,出境游市场需求下降13%,到中国香港地区的旅游需求下降了30%,因此影响了携程的机票和酒店预订。总体来说,出境游的游客量在今年上半年同比降低了13%-14%。

不过这很好理解。携程对于国际机票业务的依赖较大,而受全球经济的影响,目前境内外旅游需求并不大。携程CEO孙洁也在财报后的电话会议上解释,今年国庆期间的境内外旅游需求为过去8年最低,出境游市场需求下降13%,到中国香港地区的旅游需求下降了30%,因此影响了携程的机票和酒店预订。总体来说,出境游的游客量在今年上半年同比降低了13%-14%。

不过结合财报数据看,2019年第三季度携程住宿预订营业收入为41亿元人民币(5亿7600万美元),同比增长14%,交通票务营业收入为37亿元人民币(5亿2100万美元),同比增长3%,环比上升9%;旅游度假业务营业收入为16亿元人民币(2亿2900万美元),同比增长19%;商旅管理业务营业收入为3亿3500万元人民币(4700万美元),同比增长26%。

主要业务板块数据尚可,说明携程在全球化品牌延伸布局、线下门店拓展等方面成效初显,当然季节性因素也是助推数据向上的因素之一。如此看,没有强劲营收利润驱动,资本市场显示股价略跌很正常,毕竟整个OTA行业现状都处于青黄不接的境地,Booking、Expedia三季度都不怎么地,ThomasCook更是先破产为敬,资本市场对OTA预期下调在意料之内。

再说回携程,增速的确在放缓,但作为一个二十岁的大体量OTA巨头,进入稳定阶段可能只是新一轮爬坡向上的前奏。

出境游乏力,入境游新机遇

这次财报中,携程强调了天巡在2019年第三季度保持了稳健的增长势头,并进一步扩大了全球用户群。9月,天巡实现了 “月活用户破亿” 的里程碑式突破。天巡的直接预订功能持续提升, 在第三季度占其总机票收入的11%。

11月和猫途鹰的合作让携程打开了内容端入口,天巡作为机票端入口表现也不错,和猫途鹰的合作更是能借助TripAdvisor的影响力顺便开拓一下海外高净值用户,这样子的架构很合理也很互补,和携程G2战略也不谋而合。携程目前的营收中有35%来自国际业务,未来应该会更高,国际化对于“出海”中的携程来说是非常重要的一部分。

值得注意的是,在前几日的携程二十周年上,梁建章或多或少的还提到了入境游发展潜力的问题,他认为中国入境游还有1000亿至2000亿美元的增量空间。对于携程来说,一系列跨入国际化,收购海外标的的动作应该也是发力入境游的进场号角,能用携程全球影响力改变一些市场对中国旅游环境的固有看法,也算是一种携程商业化之上的大我。

评论 1

七十二街 2019-11-15

压力也是动力,看好携程的发展