封面新闻记者张越熙

8月23日,美团点评发布了2019年第二季度财报,让人有点意外的是,向来亏损的让人揪心的美团点评,首次扭亏为盈了。

“2019年第二季度业绩,美团营业收入同比增长50.6%达227亿元,经调整EBITDA达23亿元(单位:人民币,下同),经调整净利润14.92亿元,首次实现整体盈利。”

要知道,美团点评一直亏损,这次扭亏为盈也算是打了翻身仗。

核心业务增长强劲

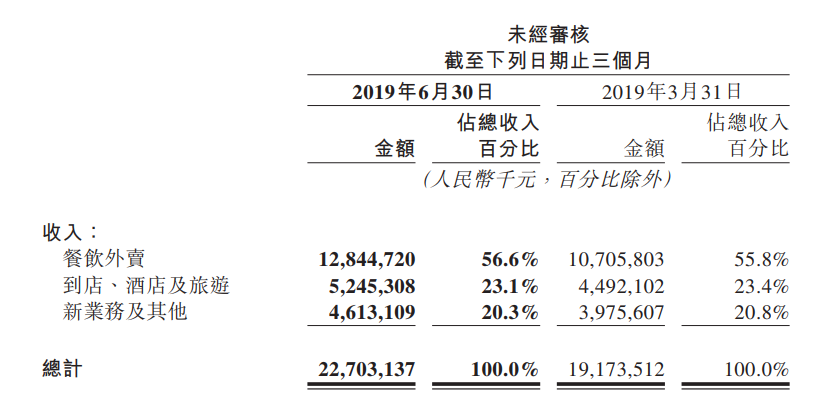

细看美团三大业务板块,2019年第二季度,美团餐饮外卖业务交易金额为931亿元,同比增长36.5%,餐饮外卖收入贡献占比56.6%,由2018年同期的人民币89亿元增加44.2%至截至2019年6月30日止三个月的人民币128亿元,作为核心业务增长依旧比较强劲。这主要还是归功于餐饮外卖订单量的稳步提升,订单量同比增加34.6%,每笔餐饮外卖业务订单的平均价值也同比增长1.4%。除此之外,这次美团收入超预期还有一方面原因是,物流成本受了季节变动影响,在行业度竞争趋缓情况下,单均配送成本应该也下降不少,这对于外卖板块收入提高也有一定的提增作用。

不同于阿里用淘宝天猫顶层流量向底层分配,美团平台聚集的大量低层流量本身就是外卖业务增长最好的推动剂。加上美团较早下沉二三线市场,与商家与用户之间粘性很高,对线下商家的渗透和数据跟踪也具备一定壁垒优势,餐饮外卖业务这块应该还有一定的上升空间。

毕竟投资一家公司投资的是未来,要看可持续盈利能力,作为核心业务的餐饮外卖收入表现良好,这的确是一件比较加分的一项。

“黑洞”新业务终于止损

第二块业务到店、酒店及旅游部分表现中规中矩暂且不提,除了核心业务增长强劲外,收入贡献占比20.3%的新业务表现也让人有些意外。美团点评的新业务包含哪些呢?可以说你所有听到的美团一波三折的业务都包含在这个板块里,比如挤走了竞争对手但依然盈利有些困难的单车,还比如网约车。

不过如今单车亏损虽未透露详细金额,但想想第二季度若干单车的使用期限已到期及不再产生任何折旧费用以及尚未大量投放新的替代单车而令折旧大幅减少等因素共同作用下,单车亏损大幅收紧也是理所应当的。再看通过收购摩拜也的确很好的把用户引流到了APP中,锁住了流量加强了生态布局,最近摩拜陆续撤出海外市场,也能集中精力做好国内,总体单车数据还是值得下季度期待一下。再看网约车板块,聚合模式初见成效,对于提高用户交易次数和粘度肯定还能发挥更多作用。

惊喜的是,曾经的“亏损黑洞”在新的一季,较同期25亿元增长85.1%到46亿元,整体毛利实现4.2亿,还成了盈利的功臣,难免让美团产生苦媳妇熬成婆的感慨。毕竟对于新业务的大力投资背后是掉血的代价,亏损某种程度上限制了美团整体的盈利水平,现在负累不“累”,也给了下一季度营收以更大的想象空间。

记者手记:赚钱可能会迟到但不会缺席

封面新闻记者 王婷

8月23日,美团点评发布2019年第二季度业绩:营业收入达227亿元,较2018年Q2同比增长50.6%,总交易金额1592亿元,较2018年Q2同比增长28.7%。同时财报显示,公司经调整EBITDA达23亿元,经调整净利润15亿元,首次实现整体盈利。

美团在本季度扭亏为盈,得益于主营业快速增长、餐饮外卖毛利率持续改善和新业务亏损收窄,同时,美团点评品牌侧的渗透率也有大幅提升。

财报显示,Q2美团主营业务餐饮外卖延续上季度的增长势头,当季总交易金额增长36.5%至931亿元,营业收入128亿元,毛利实现翻番增长,并首次实现经调整运营利润转正。

在到店酒旅业务也呈现较好态势:收入截至2019年6月30日止三个月的人民币52亿元,较2018年同期的37亿元增长42.8%,毛利由2018年同期的33亿元增至47亿元。

同时,在医美快速增长的风口上,美团于年初联动上游医美药品品牌商和经销机构共同发起成立了“正品联盟”逐渐体现效果,在618促销节期间,医美交易用户短短6天就实现6.7亿元交易额。

值得一提的是,截至2019年6月30日止三个月,新业务及其他分部的毛利为人民币421.1百万元,由负值转为正值。截至2019年6月30日止三个月,毛利率为9.1%,较2018年同期的负值76.4%有所改善。

自2018年美团收购摩拜,其运营效率一直收外界所关注。上半年,美团进行全线品牌升级,摩拜单车更名为美团单车。同时,由于在部分城市的单价调整,部分车辆达到使用期限和由于市场监管停止大量投放新车而未产生折旧费用和更多成本,当季共享单车经营亏损大幅收窄。

而聚合形式的美团打车业务,也为美团提升用户交易次数和黏性做出贡献。美团打车与共享单车作为美团消费生态中的补充环节思路一直,但是模式更为轻便:在42个城市推出的聚合打车模式,成本更低,同时也能有效的在打车市场占据一席之地,同时完善美团本地生活服务链条。

此外,今年1月,以小象生鲜供应链系统作为基础的美团买菜上线,正面交锋盒马、7Freshen、每日优鲜等三公里生鲜服务市场,依托美团骑手的运力,定位于“都市白领”的美团买菜打通生鲜服务最后一公里,有效补充完善美团本地生活服务生态。

去年上市时,美团提出“Food+Platform战略”,在王兴的理念里,是搭建一个技术平台,以吃为基础,将服务延伸到吃喝玩乐多个品类,让各品类互相拉动、交叉营销。

事实上,对于市场用户而言,本地生活服务也早已超越了“吃”的范畴,一方面是随着收入的提高,部分人群消费观念开始转变,追求品质化生活;另一方面,作为最高频的服务品类,平台方也提高用户的购买频率以提升高频率用户对平台的忠诚度,这也是阿里巴巴整合饿了么、口碑为阿里本地生活服务公司的逻辑。只是美团也因所涉业务之多而面临不同的竞争巨头,本地生活服务市场仍然竞争激烈,但只要基础夯实,生态完善,赚钱这事儿可能会迟到但不会缺席。

评论 1

f1153dc12 2019-08-30

呃